Pengertian Investasi

Investasi adalah suatu aktiva yang digunakan perusahaan untuk

pertumbuhan kekayaan melalui distribusi hasil investasi (seperti bunga,

royalti, dividen. Dan sewa guna), untuk manfaat lain bagi perusahaan

yang berinvestasi seperti manfaat yang diperoleh melalui hubungan

perdagangan.(SAK : 2004 nomor 13 tentang Akuntansi Investasi).

Menurut Paul A. Samuelson dan William D. Nordhaus, (1993:183).

Investasi adalah pengeluaran yang dilakukan oleh para penanaman modal

yang menyangkut penggunaan sumber-sumber seperti peralatan, gedung,

peralatan produksi dan mesin-mesin baru lainnya atau persediaan yang

diharapkan akan memberikan keuntungan dari investasi tersebut.

Komarudin (1993), memberikan pengertian investasi yaitu :

a) Suatu tindakan membeli barang-barang modal

b) Pemanfaatan dana yang tersedia untuk produksi dengan pendapatan di masa yang akan datang

c) Suatu tindakan untuk membeli saham, obligasi atau surat berharga lainnya.

Dari pendapat di atas dapat disimpulkan bahwa investasi adalah

pengeluaran dana yang dikeluarkan oleh para investor dengan harapan akan

mendapatkan keuntungan di masa yang akan datang atas investasinya

tersebut.

Jenis-jenis Investasi

Jenis-jenis aset dalam investasi, terdapat 2 macam aset, yaitu aset riil dan aset finansial

1. Aset Riil adalah aset yang memiliki wujud

Berinvestasi pada aset riil merupakan hal yang umum dilakukan dan akan

memberikan keuntungan, karena meskipun harganya naik turun, tetapi dalam

jangka panjang nilanya cenderung meningkat

Contoh : tanah, rumah, emas dan logam

2. Aset finansial merupakan aset yang wujudnya tidak terlihat, tetapi tetap memiliki nilai yang tinggi.

Umumnya aset finansial ini terdapat didunia perbankan dan juga pasar

modal, yang di Indonesia dikenal dengan Bursa Efek Indonesia.

Contoh : Instrumen pasar uang, obligasi, saham dan reksa dana

– Instrumen pasar uang adalah surat utang jangka pendek yang kurang dari

satu tahun yang dikeluarkan oleh Pemerintah atau Perusahaan

Contoh : Deposito, Sertifikat Bank Indonesia

Instrumen pasar uang memiliki tingkat resiko investasi berupa gagal membayar nilai investasi dan bunga yang rendah

– Obligasi adalah surat utang yang diterbitkan oleh pemerintah atau

perusahaan jangka waktu utang pada obligasi adalah lebih dari satu

tahun. Obligasi merupakan tingkat investasi yang rendah, namun resikonya

sedikit di atas instrumen pasar uang. Resiko terbesar adalah adanya

kemungkinan penerbit obligasi tidak dapat membayar kembali utangnya.

– Saham adalah tanda bukti kepemilikan seseorang atas sebuah perusahaan

Orang yang memiliki saham berhak atas pembagian keuntungan yang

didapatkan perusahaan tersebut, yang disebut dengan deviden, sesuai

prosentase kepemilikannya di Perusahaan tersebut.

Selain itu, harga saham sebuah perusahaan akan bergerak mengikuti

kinerja perusahaan tersebut. Dalam berinvestasi di saham harus

mengetahui apakah perusahaan tersebut benar-benar memiliki kinerja yang

baik. Investor harus melakukan analisis berdasrkan ekonomi negara dan

lain-lain. Namun hal ini sebanding dengan potensi keuntungan yang

didaptkan.

– Reksa dana adalah wadah untuk menghimpun dana masyarakat yang dikelola

oleh badan hukum yang bernama Manajer Investasi untuk kemudian

diinvestasikan ke aset finansial lainnya. Dana tersebut disimpan di Bank

penyimpanan yang disebut dengan Bank Kustodian.

Pentingnya Investor Dalam Pertumbuhan

Pada setiap kesempatan, persediaan modal adalah determinan output

perekonomian yang penting, karena persediaan modal bisa berubah

sepanjang waktu, dan perubahan itu bisa mengarah ke pertumbuhan ekonomi.

Biasanya, terdapat dua kekuatan yang mempengaruhi persediaan modal:

investasi dan depresiasi. Investasi mengacu pada pengeluaran untuk

perluasan usaha dan peralatan baru, dan hal itu menyebabkan persediaan

modal bertambah. Depresiasi mengacu pada penggunaan modal, dan hal itu

menyebabkan persediaan modal berkurang. Pertumbuhan ekonomi sangat

tergantung pada tenaga kerja dan jumlah kapital. Investasi akan menambah

jumlah daripada kapital. Tanpa investasi maka tidak akan ada

pabrik/mesin baru, dan dengan demikian tidak ada ekspansi. Pengertian

investasi mencakup investasi barang-barang tetap pada perusahaan

(business fixed investment),persediaan (inventory) serta perumahan

(residential).

Faktor-Faktor yang Perlu diperhatikan Dalam Berinvestasi

Faktor-faktor yang perlu diperhatikan dalam berinvestasi, (www.perencanaankeuangan.com, 15/08/09)

adalah :

1. Tujuan dalam berinvestasi, yaitu :

a. Pendapatan (income)

umumnya orang yang berinvestasi dengan tujuan ini tidak terlalu

mementingkan return atau keuntungan. Mereka sudah senang asal

investasinya sudah menghasilkan. Sebaliknya dengan keamanan investasi

mereka sangat peduli. Mereka tidak menginginkan modal investasi sampai

hilang.

b. Pertumbuhan modal (capital growth)

orang-orang yang berinvestasi dengan tujuan ini umumnya adalah

orang-orang yang berani mrngambil resiko. Mereka mengharapkan untuk

mendapatkan keuntungan yang maksimum dan bisa menerima bila ternyata

uang yang diinvestasikannya habis.

c. Mempertahankan modal (capital preservation)

mereka yang berinvestasi dengan tujuan ini, umumnya adalah orang-orang

yang tidak berani mengambil resiko. Mereka tidak terlalau mengharapkan

return atau keuntungan yang maksimum, tetapi lebih menginginkan

kepastian bahwa modal investasi tidak berkurang sama sekali.

2. Jangka waktu investasi

Yang dimaksud dengan jangka waktu investasi adalah berapa lama investasi

tersebut dilakukan. Dengan mengetahui panjang pendeknya rentang waktu

yang dimiliki, maka seseorang dapat dengan lebih baik lagi memilih

keputusan investasinya.

Secara umum pembagian waktu itu adalah :

1. Jangka pendek, maksimum 1 tahun

2. Jangka menengah, 1-3 tahun

3. Jangka panjang lebih dari 3 tahun

3. Profil resiko investor

Secara umum profil resiko investor sebagai berikut :

a. Conservative

Adalah orang-orang yang tidak nyaman dengan resiko. Mereka enggan untuk berinvestasi di model investasi beresiko tinggi.

Pilihan investasi yang dilakukan adalah low risk-low return

b. Moderate

Adalah orang-orang yang masih mau berinvestasi dengan resiko, akan

tetapi mereka lebih prefer untuk berinvestasi di model investasi yang

tidak terlalu beresiko.

Pilihan investasi yang dilakukan adalah medium risk-medium return.

c. Aggressive

Adalah orang-orang yang mau return atau keuntungan tinggi. Mereka

mengharapkan keuntungan maksimum dari investasinya. Mereka juga tidak

terlalu bermasalah dengan resiko yang ada.

Pilihan unvestasi yang dilakukan adalah high risk-high return.

Likuiditas dari investasi

Likuiditas adalah ukuran kemudahan suatu investasi untuk dicairkan

atau dijadikan uang tunai. Umumnya likuiditas berbanding terbalik dengan

return atau keuntungan. Semakin likuid suatu investasi, semakin kecil

return atau keuntungan yang dihasilkan demikian pula sebaliknya.

Mengenal Investasi

MYOB

MYOB merupakan

kependekan dari Mind Your Own Business. Program aplikasi

komputer yang di gunakan sebagai aplikasi otomatis pembukuan yang mudah dan

mampu menampilkan laporan keuangan secara lengkap, cepat dan akurat. Program

ini di buat oleh MYOB Limited Australia. Myob Limited merekomendasikan MYOB

Accounting dapat di terapkan pada 105 jenis perusahaan, sehingga dapat di

komputerisasikan pada proses akuntansi bisnis dengan menggunakan Accounting

Plus. MYOB Accounting mempunyai berbagai keunggulan di bandingkan dengan

software sejenis, di antaranya:

- Mudah di gunakan ( User Friendly )

- Cocok untuk situasi dan kondisi bisnis di Indonesia

- Pembuatan laporan keuangan secara otomatis, lengkap dan akurat

- Kemampuan menampilkan data secara cepat dan mudah

- Sistem sekuriti yang memadai Laporan keuangan dapat di aktifkan dengan Microsoft Excel tanpa melalui proses export-import

Keuntunggan MYOB:

1.

Kemudahan penggunaannya, artinya pengguna dapat mempergunakannya

walaupun yang bersangkutan tidak memiliki latar belakang pembukuan sama sekali.

2.

Accounting Power, sehingga pengelolaan informasi dengan

menggunakan software ini cukup dapat diandalkan.

3.

Feature Job dan Category yang dapat digunakan untuk pengelolaan

proyek

4.

Departmentalisasi

5.

Proses instalasi dan maintenance yang murah

6.

Tenaga kerja yang paham MYOB cukup banyak

7.

Dapat digunakan untuk memantau 3 tahun periode pembukuan

8.

Nilai investasi yang relatif murah.

9.

Jangka waktu implementasi yang relatif cepat

Kekurangan MYOB :

1.

Database MYOB merupakan database yang dikunci, pengguna tidak

dapat melakukan modifikasi laporan, modifikasi field, sehingga customization

apabila diperlukan relatif sulit.

2.

MYOB merupakan software buatan luar negeri sehingga tidak ada

fitur perpajakan didalamnya.

3.

Tidak ada module fixed assets, sehingga apabila perusahaan

memerlukan modul untuk mengelola assets yang dimiliki maka tidak dapat

dipenuhi.

4.

Kelemahan Multi Warehouse yang mengakibatkan pengelolaan atas

barang konsinyasi relatif sulit dikelola di dalam MYOB.

5.

Tidak dapat digunakan untuk mengelola perusahaan dengan multi

company, artinya laporan konsolidasi tidak dapat diharapkan dapat dibuat dengan

menggunakan MYOB.

Apa Pentingnya Akuntansi ?

Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal.

Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah

berjalan dengan baik pula karena laporan keuangan merupakan produk utama

dalam mekanisme pasar modal. Efektivitas dan ketepatan waktu dari

informasi keuangan yang transparan yang dapat dibandingkan dan relevan

dibutuhkan oleh semua stakeholder (pekerja, suppliers, customers,

institusi penyedia kredit, bahkan pemerintah). Para stakeholder ini

bukan sekadar ingin mengetahui informasi keuangan dari satu perusahaan

saja, melainkan dari banyak perusahaan (jika bisa, mungkin dari semua

perusahaan) dari seluruh belahan dunia untuk diperbandingkan satu dengan

lainnya.

Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal.

Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah

berjalan dengan baik pula karena laporan keuangan merupakan produk utama

dalam mekanisme pasar modal. Efektivitas dan ketepatan waktu dari

informasi keuangan yang transparan yang dapat dibandingkan dan relevan

dibutuhkan oleh semua stakeholder (pekerja, suppliers, customers,

institusi penyedia kredit, bahkan pemerintah). Para stakeholder ini

bukan sekadar ingin mengetahui informasi keuangan dari satu perusahaan

saja, melainkan dari banyak perusahaan (jika bisa, mungkin dari semua

perusahaan) dari seluruh belahan dunia untuk diperbandingkan satu dengan

lainnya.

Selain itu, apabila kita cermati Anggaran Dasar dari perusahaan maka

direksi wajib melakukan pembukuan perusahaan yang jelas menggunakan

standar akuntansi. Dan satu-satunya laporan perusahaan yang diwajibkan

oleh pemilik dan publik adalah laporan keuangan. Sedangkan laporan

penjualan dan laporan persediaan serta laporan lainnya merupakan laporan

pendukung (supporting) dari laporan keuangan yang merupakan core dari

corporate resposibility. Sehingga hanya laporan keuangan yang diaudit

oleh akuntan independen. Jadi, bagi perusahaan publik, akuntansi merupakan fungsi inti (core function) dari bisnis selain fungsi utama perusahaan.

Mengenal Laporan Keuangan

Laporan keuangan (accounting statements) adalah hasil yang diperoleh

dari proses akuntansi keuangan yang bermanfaat dalam memberikan

informasi keuangan bagi pihak intern dan ekstern suatu perusahaan.

Laporan keuangan juga sebagai

Berikut beberapa daftar laporan keuangan:

1. Neraca (Balance Sheet)

Adalah suatu daftar laporan yang sistematis yang berisi ringkasan aktiva (assets), utang/kewajiban (liabilities), dan modal (equity) dari suatu perusahaan yang ditutup pada tanggal terakhir periode akuntansi.

2. Laporan Laba Rugi (Income Statement)

Adalah laporan yang menunjukkan ringkasan penghasilan (pendapatan), biaya, rugi dan laba yang diperoleh perusahaan pada periode tertentu.

3. Laporan Arus Kas (Cash Flow Statement)

Adalah laporan yang berhubungan dengan aliran kas masuk dan keluar dari suatu perusahaan dalam periode tertentu.

Penyusunan Laporan Keuangan

Siklus akuntansi adalah sebuah proses untuk menyediakan laporan keuangan suatu perusahaan dalam periode waktu tertentu. Siklus ini menjelaskan dari awal terjadinya transaksi hingga proses penyajian laporan keuangan pada akhir periode akuntansi. Ada yang juga yang mengartikan bahwa siklus akuntansi adalah tahapan urutan transaksi serta proses peristiwa aktivitas akuntansi dari awal periode sampai akhir periode dengan tidak terputus, dalam artian berputar (siklus). Tahapan siklus akuntansi terdiri dari:

- Tahap pencatatan, mulai dari pencatatan awal dokumen transaksi, pencatatan jurnal, pemindahan akun ke buku besar, dan pencatatan dalam neraca saldo.

- Tahap pengikhtisaran, mulai dari pengikhtisaran dalam jurnal penyesuaian, jurnal pembalik dan neraca lajur.

- Tahap pelaporan, terdiri dari laporan keuangan, jurnal penutup, dan NSSD (Neraca Saldo Setelah Penutupan)

Berikut penjelasan siklus akuntansi dalam gambar:

Bukti Transaksi

Bukti Transaksi adalah segala catatan transaksi keuangan yang memiliki nilai nominal baik secara tunai (cash) atau non tunai (kredit).

Bukti Transaksi adalah segala catatan transaksi keuangan yang memiliki nilai nominal baik secara tunai (cash) atau non tunai (kredit).Beberapa contoh bukti transaksi yang sering kita gunakan seperti :

- Nota Pembelian dan Nota penjualan

- Cek

- Rekening Tagihan listrik, air dan telepon

- Slip Setoran dan slip Penarikan bank

- Memo

Jurnal

Pengertian jurnal atau buku harian adalah formulir khusus yang digunakan

dalam mencatat setiap aktivitas transaksi secara kronologis sesuai

urutan tanggal ke dalam jumlah yang harus di debet dan di kredit. Jurnal

di dalam praktik akuntansi adalah tempat pertama kali untuk mencatat

transaksi. Ada beberapa macam bentuk jurnal, pada dasarnya bentuk jurnal dibedakan menjadi dua, yakni

- Jurnal Umum : tempat untuk mencatat seluruh aktivitas transaksi keuangan tanpa terkecuali

- Jurnal Khusus : tempat untuk mencatat beberapa jenis transaksi tertentu yang berkaitan dengan jurnal khusus tersebut. Jurnal khusus terdiri dari Jurnal Pembelian,Jurnal Penjualan,Jurnal Penerimaan Kas,Jurnal Pengeluaran Kas,dan Jurnal Memorial.

Buku Besar

Buku besar adalah buku yang memuat kumpulan perkiraan-perkiraan yang

saling berhubungan serta mengikhtisarkan pengaruh transaksi terhadap

perubahan aktiva, kewajiban dan modal perusahaan. Banyaknya perkiraan

buku besar yang dibutuhkan oleh perusahaan berbeda-beda, tergantung

kepada keuangan dan kekayaan perusahaan, volume transaksi, serta

informasi yang diinginkan. Dalam suatu proses pembukuan, setelah

pencatatan transaksi ke dalam jurnal umum, selanjutnya transaksi

tersebut di catat ke dalam buku besar yaitu dengan cara memindahbukukan

jumlah-jumlah yang ada pada jurnal ke dalam buku besar yang sesuai,

kegiatan pembukuan ini dinamakan memposting.

Buku besar adalah buku yang memuat kumpulan perkiraan-perkiraan yang

saling berhubungan serta mengikhtisarkan pengaruh transaksi terhadap

perubahan aktiva, kewajiban dan modal perusahaan. Banyaknya perkiraan

buku besar yang dibutuhkan oleh perusahaan berbeda-beda, tergantung

kepada keuangan dan kekayaan perusahaan, volume transaksi, serta

informasi yang diinginkan. Dalam suatu proses pembukuan, setelah

pencatatan transaksi ke dalam jurnal umum, selanjutnya transaksi

tersebut di catat ke dalam buku besar yaitu dengan cara memindahbukukan

jumlah-jumlah yang ada pada jurnal ke dalam buku besar yang sesuai,

kegiatan pembukuan ini dinamakan memposting.

Jenis-jenis buku besar :

- Buku Besar Umum (General Ledger): Buku Besar Umum sering disebut juga buku besar induk, yaitu semua perkiraan yang ada dalam suatu periode tertentu seperti kas, piutang usaha, persediaan utang usaha dan modal.

- Buku Besar Pembantu (Subsidiary Ledger): sering disebut juga buku tambahan, yaitu sekelompok rekening yang khusus mencatat perincian piutang usaha dan utang usaha yang berfungsi member informasi yang lebih mendetail. Buku Besar Pembantu juga memiliki terbagi menjadi 2 , yakni Buku Besar Pembantu Piutang dan Buku Besar Pembantu Utang

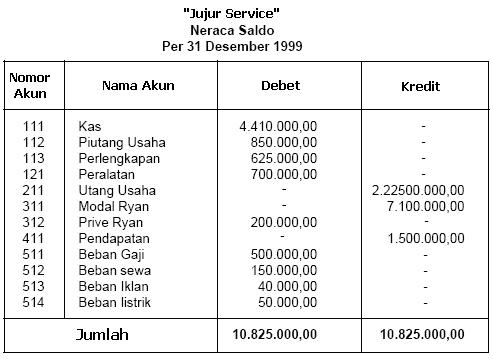

Neraca

saldo adalah daftar saldo-saldo perkiraan yang ada dalam buku besar

perusahaan pada saat tertentu, misalnya 31 agustus 2011. Dalam neracva

saldo, jumlah antara saldo debit dengan saldo kredit akan selalu balance (seimbang).

Neraca

saldo adalah daftar saldo-saldo perkiraan yang ada dalam buku besar

perusahaan pada saat tertentu, misalnya 31 agustus 2011. Dalam neracva

saldo, jumlah antara saldo debit dengan saldo kredit akan selalu balance (seimbang).Jurnal Penyesuaian

Jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam akun sehingga saldo mencerminkan jumlah yang sebenarnya. Fungsi dari jurnap penyesuaian adalah menetapkan saldo catatan akun buku besar pada akhir periode sehingga sesuai dengan saldo riil (yang sesungguhnya).

Jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam akun sehingga saldo mencerminkan jumlah yang sebenarnya. Fungsi dari jurnap penyesuaian adalah menetapkan saldo catatan akun buku besar pada akhir periode sehingga sesuai dengan saldo riil (yang sesungguhnya).Neraca Lajur

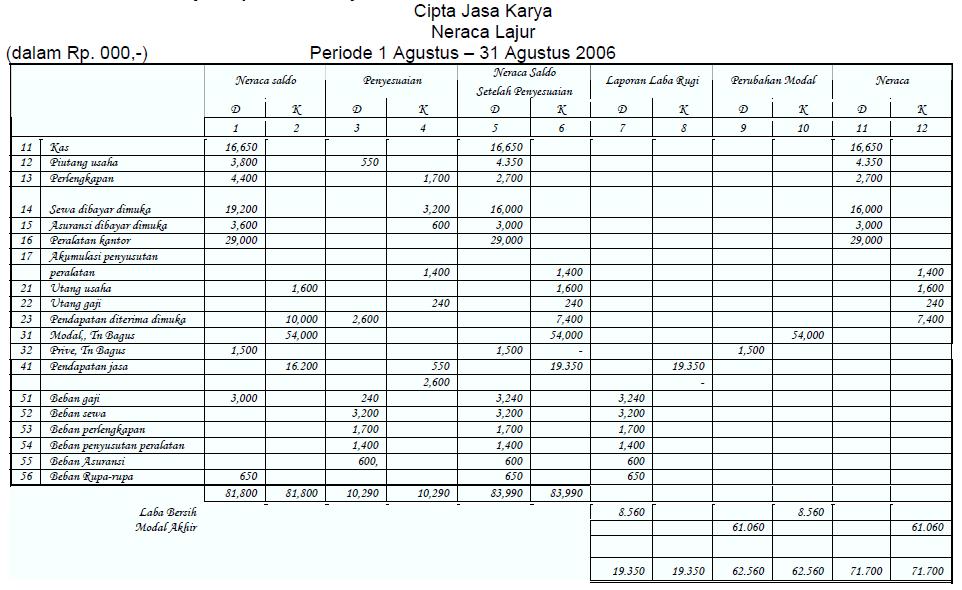

Neraca lajur (workSheet) atau biasa juga disebut kertas kerja adalah

sutau formulir untuk mencatat semua transaksi keuangan yang dibutuhkan

untuk penyusunan laporan keuangan, jurnal penyesuaian dan jurnal

penutup.Neraca lajur secara umum terdiri atas 5 bagian, yaitu:

Neraca lajur (workSheet) atau biasa juga disebut kertas kerja adalah

sutau formulir untuk mencatat semua transaksi keuangan yang dibutuhkan

untuk penyusunan laporan keuangan, jurnal penyesuaian dan jurnal

penutup.Neraca lajur secara umum terdiri atas 5 bagian, yaitu:- Neraca Saldo

- Ayat Jurnal Penyesuaian

- Neraca Saldo Yang Telah Disesuaikan

- Laporan Laba Rugi

- Neraca

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Laporan keuangan terdiri dari:

- Neraca, menginformasikan

posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta

yang dimiliki, jumlah kewajiban, dan modal perusahaan.

- Perhitungan laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

Jurnal Penutup

Jurnal penutup adalah pencatatan pemindahan saldo akun nominal (sementara) berupa pendapatan dan beban ke akun modal melalui ikhtisar laba/rugi, serta pemindahan saldo akun prive ke akun modal.

Dengan demikian fungsi jurnal penutup adalah:

a. Menghitung jumlah laba/rugi dari akun pendapatan dan beban.

b. Memindahkan (menolkan) saldo akun sementara ke akun modal untuk pencatatan periode berikutnya.

c. Menghitung modal akhir periode.

a. Menghitung jumlah laba/rugi dari akun pendapatan dan beban.

b. Memindahkan (menolkan) saldo akun sementara ke akun modal untuk pencatatan periode berikutnya.

c. Menghitung modal akhir periode.

Akun mana saja yang perlu ditutup?

Sebagaimana yang telah Anda ketahui sebelumnya bahwa ada beberapa akun yang biasanya perlu ditutup pada akhir periode, yaitu:

a. Akun pendapatan.

b. Akun beban.

c. Akun ikhtisar laba/rugi atau saldo laba/saldo rugi.

d. Akun prive.

Sebagaimana yang telah Anda ketahui sebelumnya bahwa ada beberapa akun yang biasanya perlu ditutup pada akhir periode, yaitu:

a. Akun pendapatan.

b. Akun beban.

c. Akun ikhtisar laba/rugi atau saldo laba/saldo rugi.

d. Akun prive.

Jurnal Pembalik

Jurnal Pembalik adalah Jurnal yang dibuat untuk membalik beberapa jurnal penyesuaian, sebagai langkah antisipasi untuk menghindari terjadinya kesalahan pada periode berikutnya.Tujuannya adalah untuk menyederhanakan pembuatan jurnal yang bersangkutan dengan periode akutansi berikutnya.

Transaksi-transaksi

yang terjadi di dalam suatu persusahaan yang memerlukan jurnal pembalik,

antara lain sebagai berikut :

- Beban dibayar di muka (pengeluaran uang untuk suatu barang dan jasa yang akan digunakan atau memberi manfaat di masa mendatang dapat digolongkan dalam beban dibayar dimuka), yang pada saat pembayaran dicatat sebagai beban

- Pendapatan

diterima di muka (pendapatan atas suatu barang/jasa yang belum

diserahkan), yang pada saat penerimaan

dicatat sebagai pendapatan.

- Beban

yang akan dibayar (beban yang harusnya sudah dibayar tetapi belum

terealisasikan)

- Pendapatan

yang masih harus diterima (penghasilan yang sudah dapat direalisasi dalam suatu

periode, tapi belum diakui karena belum terjadi penyerahan)

h

Apa itu Akuntansi?

Sederhananya , akuntansi diartikan sebagai suatu ilmu yang digunakan untuk mempelajari aktivitas pengeluaran dan

pemasukan keuangan. Sedangkan pengertian akuntansi dalam artian luas

adalah proses kegiatan jasa untuk mengolah data-data keuangan atau input

yang nantinya akan menghasilkan informasi keuangan atau output dalam

ukuran uang yang bermanfaat bagi beberapa pihak yang berkepentingan

sebagai dasar dalam pengambilan keputusan ekonomi.

1. Akuntansi manajemen

Adalah cabang akuntansi yang menghasilkan laporan keuangan bagi pihak intern organisasi atau manajemen

2. Akuntansi keuangan

Adalah cabang akuntansi yang menghasilkan laporan keuangan bagi pihak ekstern seperti investor, kreditor, dan Bapepam

3. Akuntansi pemerintahan

Adalah cabang akuntansi memproses transaksi-transaksi keuangan

pemerintah yang menghasilkan laporan keuangan sebagai bentuk

pertanggungjawaban pelaksanaan APBN/APBD kepada rakyat melalui lembaga

legislatif serta untuk kepentingan pihak-pihak yang terkait.

Dalam akuntansi , terdapat berbagai pihak yang membutuhkan informasi keuangan akuntansi, yaitu :

1. Pihak internPihak intern adalah manajemen perusahaan, informasi keuangan sangat dibutuhkan oleh pihak manajemen perusahaan untuk mengetahui perkembangan keuangan perusahaan yang dikelolanya. Laporan keuangan aka dijadikan dasar penyusunan anggaran dan perumusan kebijakan ekonomi perusahaan.

Karyawan, informasi keuangan sebagai dasar untuk mengetahui kemampuan perusahaan dalam pemberian, gaji, fasilitas, bonus dan untuk menilai prospek perusahaan sehingga dapat dijadikan dasar untuk memutuskan akan tetap bekerja di perusahaan tersebut atau pindah.

2. Pihak ekstern

- Pemilik perusahaan, informasi keuangan dijadikan dasar untuk mengetahui posisi keuangan perusahaan dan sebagai dasar untuk menilai kinerja dari manajemen perusahaan.

- Bank atau Kreditur, informasi keuangan dijadikan dasar oleh pihak kreditur atau bank untuk menilai tingkat kesehatan suatu perusahaan yang akan dan telah melakukan pinjaman modal dan infromasi keuangan juga dijadikan dasar untuk mengetahui tingkat kemampuan debitur dalam mengembalikan kewajibannya (utang/pinjaman).

- Investor, informasi keuangan dijadikan dasar dalam berinvestasi. Apakah modal yang diinvestasikan dalam suatu perusahaan akan memberikan keuntungan atau tidak.

- Pemerintah, informasi keuangan digunakan sebagai dasar dalam penetapan besaran pajak yang akan dibayarkan oleh suatu perusahaan dan juga untuk mengetahui kemampuan suatu perusahaan dalam pemberian UMR karyawan serta pemberian fasilitas-fasilitas bagi karyawan sesuai dengan ketentuan-ketentuan dan peraturan yang berlaku.

3. Pihak-pihak lain

Pihak-pihak lainnya diantaranya mahasiswa yang membutuhkan informasi keuangan suatu perusahaan untuk menyusun skripsi, lembaga sosial sebagai dasar untuk menentukan suatu perusahaan yang akan dimintai untuk memberikan sumbangan atau donatur, dan calon relasi kerja untuk memutuskan apakah jadi bekerjasama atau tidak.

Langganan:

Postingan (Atom)