Laporan keuangan (accounting statements) adalah hasil yang diperoleh

dari proses akuntansi keuangan yang bermanfaat dalam memberikan

informasi keuangan bagi pihak intern dan ekstern suatu perusahaan.

Laporan keuangan juga sebagai

Berikut beberapa daftar laporan keuangan:

1. Neraca (Balance Sheet)

Adalah suatu daftar laporan yang sistematis yang berisi ringkasan aktiva (assets), utang/kewajiban (liabilities), dan modal (equity) dari suatu perusahaan yang ditutup pada tanggal terakhir periode akuntansi.

2. Laporan Laba Rugi (Income Statement)

Adalah laporan yang menunjukkan ringkasan penghasilan (pendapatan), biaya, rugi dan laba yang diperoleh perusahaan pada periode tertentu.

3. Laporan Arus Kas (Cash Flow Statement)

Adalah laporan yang berhubungan dengan aliran kas masuk dan keluar dari suatu perusahaan dalam periode tertentu.

Penyusunan Laporan Keuangan

Siklus akuntansi adalah sebuah proses untuk menyediakan laporan keuangan suatu perusahaan dalam periode waktu tertentu. Siklus ini menjelaskan dari awal terjadinya transaksi hingga proses penyajian laporan keuangan pada akhir periode akuntansi. Ada yang juga yang mengartikan bahwa siklus akuntansi adalah tahapan urutan transaksi serta proses peristiwa aktivitas akuntansi dari awal periode sampai akhir periode dengan tidak terputus, dalam artian berputar (siklus). Tahapan siklus akuntansi terdiri dari:

- Tahap pencatatan, mulai dari pencatatan awal dokumen transaksi, pencatatan jurnal, pemindahan akun ke buku besar, dan pencatatan dalam neraca saldo.

- Tahap pengikhtisaran, mulai dari pengikhtisaran dalam jurnal penyesuaian, jurnal pembalik dan neraca lajur.

- Tahap pelaporan, terdiri dari laporan keuangan, jurnal penutup, dan NSSD (Neraca Saldo Setelah Penutupan)

Berikut penjelasan siklus akuntansi dalam gambar:

Bukti Transaksi

Bukti Transaksi adalah segala catatan transaksi keuangan yang memiliki nilai nominal baik secara tunai (cash) atau non tunai (kredit).

Bukti Transaksi adalah segala catatan transaksi keuangan yang memiliki nilai nominal baik secara tunai (cash) atau non tunai (kredit).Beberapa contoh bukti transaksi yang sering kita gunakan seperti :

- Nota Pembelian dan Nota penjualan

- Cek

- Rekening Tagihan listrik, air dan telepon

- Slip Setoran dan slip Penarikan bank

- Memo

Jurnal

Pengertian jurnal atau buku harian adalah formulir khusus yang digunakan

dalam mencatat setiap aktivitas transaksi secara kronologis sesuai

urutan tanggal ke dalam jumlah yang harus di debet dan di kredit. Jurnal

di dalam praktik akuntansi adalah tempat pertama kali untuk mencatat

transaksi. Ada beberapa macam bentuk jurnal, pada dasarnya bentuk jurnal dibedakan menjadi dua, yakni

- Jurnal Umum : tempat untuk mencatat seluruh aktivitas transaksi keuangan tanpa terkecuali

- Jurnal Khusus : tempat untuk mencatat beberapa jenis transaksi tertentu yang berkaitan dengan jurnal khusus tersebut. Jurnal khusus terdiri dari Jurnal Pembelian,Jurnal Penjualan,Jurnal Penerimaan Kas,Jurnal Pengeluaran Kas,dan Jurnal Memorial.

Buku Besar

Buku besar adalah buku yang memuat kumpulan perkiraan-perkiraan yang

saling berhubungan serta mengikhtisarkan pengaruh transaksi terhadap

perubahan aktiva, kewajiban dan modal perusahaan. Banyaknya perkiraan

buku besar yang dibutuhkan oleh perusahaan berbeda-beda, tergantung

kepada keuangan dan kekayaan perusahaan, volume transaksi, serta

informasi yang diinginkan. Dalam suatu proses pembukuan, setelah

pencatatan transaksi ke dalam jurnal umum, selanjutnya transaksi

tersebut di catat ke dalam buku besar yaitu dengan cara memindahbukukan

jumlah-jumlah yang ada pada jurnal ke dalam buku besar yang sesuai,

kegiatan pembukuan ini dinamakan memposting.

Buku besar adalah buku yang memuat kumpulan perkiraan-perkiraan yang

saling berhubungan serta mengikhtisarkan pengaruh transaksi terhadap

perubahan aktiva, kewajiban dan modal perusahaan. Banyaknya perkiraan

buku besar yang dibutuhkan oleh perusahaan berbeda-beda, tergantung

kepada keuangan dan kekayaan perusahaan, volume transaksi, serta

informasi yang diinginkan. Dalam suatu proses pembukuan, setelah

pencatatan transaksi ke dalam jurnal umum, selanjutnya transaksi

tersebut di catat ke dalam buku besar yaitu dengan cara memindahbukukan

jumlah-jumlah yang ada pada jurnal ke dalam buku besar yang sesuai,

kegiatan pembukuan ini dinamakan memposting.

Jenis-jenis buku besar :

- Buku Besar Umum (General Ledger): Buku Besar Umum sering disebut juga buku besar induk, yaitu semua perkiraan yang ada dalam suatu periode tertentu seperti kas, piutang usaha, persediaan utang usaha dan modal.

- Buku Besar Pembantu (Subsidiary Ledger): sering disebut juga buku tambahan, yaitu sekelompok rekening yang khusus mencatat perincian piutang usaha dan utang usaha yang berfungsi member informasi yang lebih mendetail. Buku Besar Pembantu juga memiliki terbagi menjadi 2 , yakni Buku Besar Pembantu Piutang dan Buku Besar Pembantu Utang

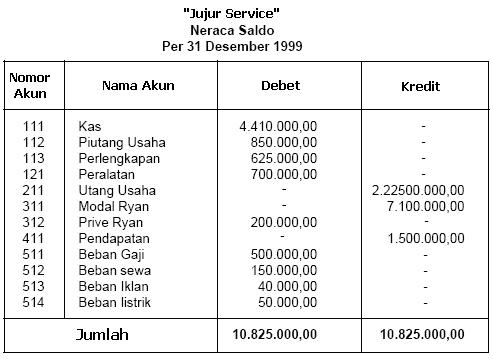

Neraca

saldo adalah daftar saldo-saldo perkiraan yang ada dalam buku besar

perusahaan pada saat tertentu, misalnya 31 agustus 2011. Dalam neracva

saldo, jumlah antara saldo debit dengan saldo kredit akan selalu balance (seimbang).

Neraca

saldo adalah daftar saldo-saldo perkiraan yang ada dalam buku besar

perusahaan pada saat tertentu, misalnya 31 agustus 2011. Dalam neracva

saldo, jumlah antara saldo debit dengan saldo kredit akan selalu balance (seimbang).Jurnal Penyesuaian

Jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam akun sehingga saldo mencerminkan jumlah yang sebenarnya. Fungsi dari jurnap penyesuaian adalah menetapkan saldo catatan akun buku besar pada akhir periode sehingga sesuai dengan saldo riil (yang sesungguhnya).

Jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam akun sehingga saldo mencerminkan jumlah yang sebenarnya. Fungsi dari jurnap penyesuaian adalah menetapkan saldo catatan akun buku besar pada akhir periode sehingga sesuai dengan saldo riil (yang sesungguhnya).Neraca Lajur

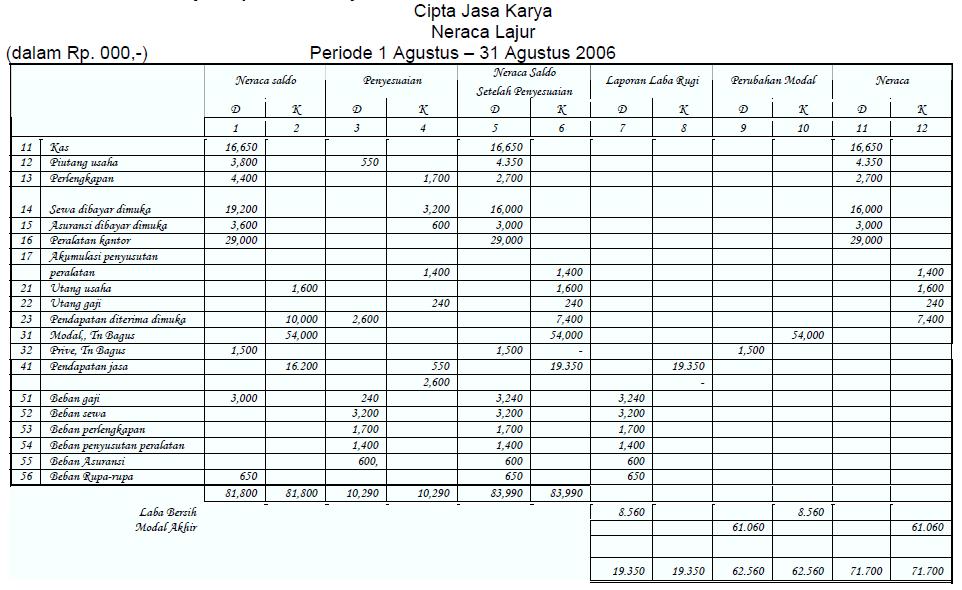

Neraca lajur (workSheet) atau biasa juga disebut kertas kerja adalah

sutau formulir untuk mencatat semua transaksi keuangan yang dibutuhkan

untuk penyusunan laporan keuangan, jurnal penyesuaian dan jurnal

penutup.Neraca lajur secara umum terdiri atas 5 bagian, yaitu:

Neraca lajur (workSheet) atau biasa juga disebut kertas kerja adalah

sutau formulir untuk mencatat semua transaksi keuangan yang dibutuhkan

untuk penyusunan laporan keuangan, jurnal penyesuaian dan jurnal

penutup.Neraca lajur secara umum terdiri atas 5 bagian, yaitu:- Neraca Saldo

- Ayat Jurnal Penyesuaian

- Neraca Saldo Yang Telah Disesuaikan

- Laporan Laba Rugi

- Neraca

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Laporan keuangan terdiri dari:

- Neraca, menginformasikan

posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta

yang dimiliki, jumlah kewajiban, dan modal perusahaan.

- Perhitungan laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

Jurnal Penutup

Jurnal penutup adalah pencatatan pemindahan saldo akun nominal (sementara) berupa pendapatan dan beban ke akun modal melalui ikhtisar laba/rugi, serta pemindahan saldo akun prive ke akun modal.

Dengan demikian fungsi jurnal penutup adalah:

a. Menghitung jumlah laba/rugi dari akun pendapatan dan beban.

b. Memindahkan (menolkan) saldo akun sementara ke akun modal untuk pencatatan periode berikutnya.

c. Menghitung modal akhir periode.

a. Menghitung jumlah laba/rugi dari akun pendapatan dan beban.

b. Memindahkan (menolkan) saldo akun sementara ke akun modal untuk pencatatan periode berikutnya.

c. Menghitung modal akhir periode.

Akun mana saja yang perlu ditutup?

Sebagaimana yang telah Anda ketahui sebelumnya bahwa ada beberapa akun yang biasanya perlu ditutup pada akhir periode, yaitu:

a. Akun pendapatan.

b. Akun beban.

c. Akun ikhtisar laba/rugi atau saldo laba/saldo rugi.

d. Akun prive.

Sebagaimana yang telah Anda ketahui sebelumnya bahwa ada beberapa akun yang biasanya perlu ditutup pada akhir periode, yaitu:

a. Akun pendapatan.

b. Akun beban.

c. Akun ikhtisar laba/rugi atau saldo laba/saldo rugi.

d. Akun prive.

Jurnal Pembalik

Jurnal Pembalik adalah Jurnal yang dibuat untuk membalik beberapa jurnal penyesuaian, sebagai langkah antisipasi untuk menghindari terjadinya kesalahan pada periode berikutnya.Tujuannya adalah untuk menyederhanakan pembuatan jurnal yang bersangkutan dengan periode akutansi berikutnya.

Transaksi-transaksi

yang terjadi di dalam suatu persusahaan yang memerlukan jurnal pembalik,

antara lain sebagai berikut :

- Beban dibayar di muka (pengeluaran uang untuk suatu barang dan jasa yang akan digunakan atau memberi manfaat di masa mendatang dapat digolongkan dalam beban dibayar dimuka), yang pada saat pembayaran dicatat sebagai beban

- Pendapatan

diterima di muka (pendapatan atas suatu barang/jasa yang belum

diserahkan), yang pada saat penerimaan

dicatat sebagai pendapatan.

- Beban

yang akan dibayar (beban yang harusnya sudah dibayar tetapi belum

terealisasikan)

- Pendapatan

yang masih harus diterima (penghasilan yang sudah dapat direalisasi dalam suatu

periode, tapi belum diakui karena belum terjadi penyerahan)

h

0 komentar:

Posting Komentar